Le critère de Kelly est la formule de gestion de mise la plus élégante et la plus mathématiquement fondée de l’univers des paris sportifs. Développée en 1956 par John L. Kelly Jr., chercheur aux Bell Labs, pour résoudre des problèmes liés au bruit sur les lignes téléphoniques longue distance, elle a été rapidement adoptée par les joueurs professionnels, les investisseurs quantitatifs et les parieurs de courses hippiques. Son principe est séduisant : miser exactement la fraction de bankroll qui maximise la croissance du capital à long terme. Ni trop, ni trop peu. La taille de mise parfaite, calculée mathématiquement.

La formule et sa logique

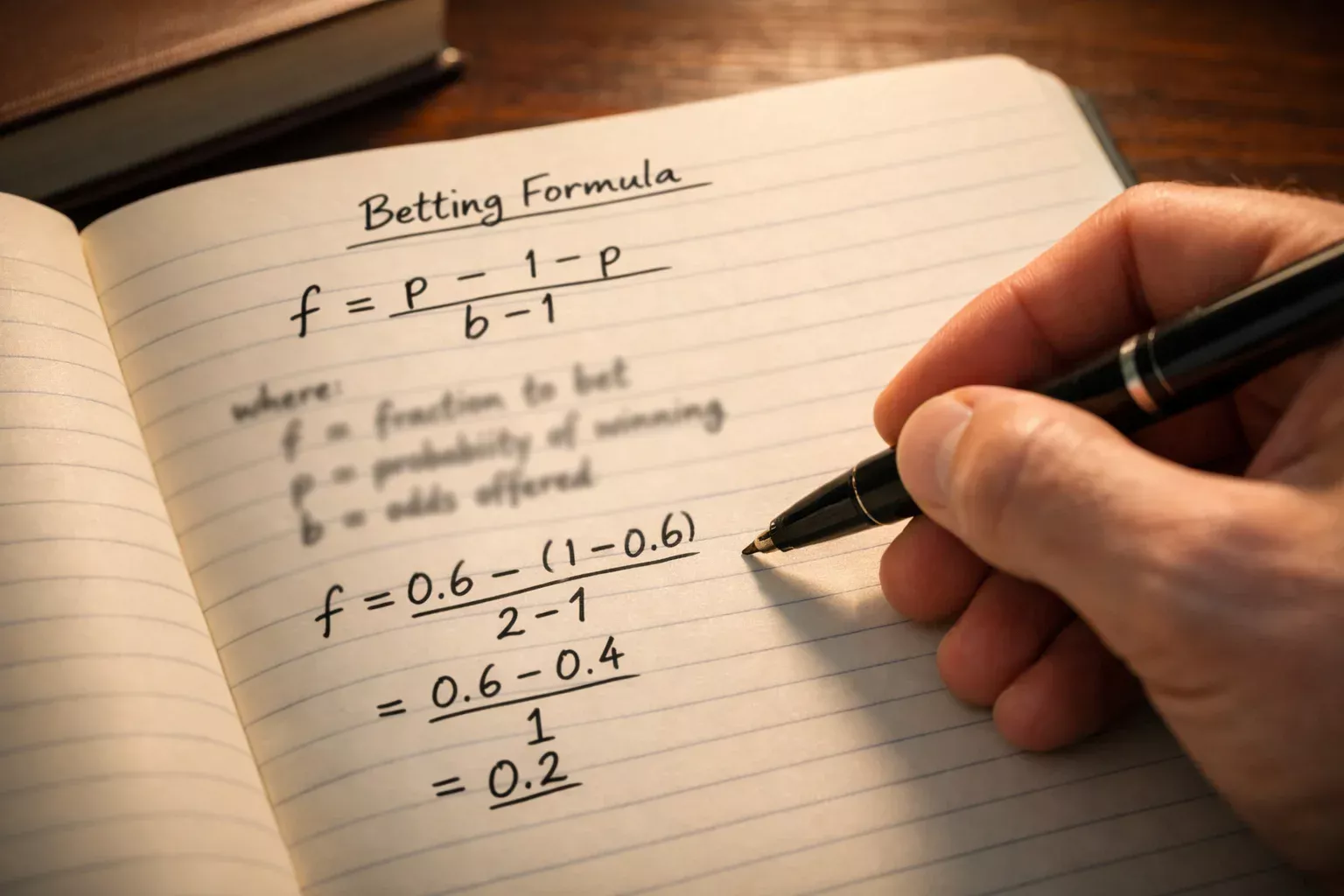

La formule de Kelly pour un pari à deux issues s’exprime ainsi : f = (p x b – q) / b, où f est la fraction du bankroll à miser, p est la probabilité estimée de gain, q est la probabilité de perte (1 – p), et b est le gain net par unité misée (cote décimale – 1).

Prenons un exemple concret. Le parieur estime qu’un événement a 55 % de chances de se produire (p = 0.55, q = 0.45) et la cote proposée est de 2.10 (b = 1.10). Le calcul donne : f = (0.55 x 1.10 – 0.45) / 1.10 = (0.605 – 0.45) / 1.10 = 0.141, soit 14,1 % du bankroll. C’est le montant optimal selon Kelly pour maximiser la croissance logarithmique du capital sur un nombre infini de paris identiques.

La logique sous-jacente est intuitive : plus l’avantage du parieur est grand (écart entre probabilité estimée et probabilité implicite de la cote), plus la mise recommandée est élevée. Si l’avantage est nul — la probabilité estimée correspond exactement à la probabilité implicite —, Kelly recommande de ne pas miser. Si l’avantage est négatif, Kelly recommande une mise négative, c’est-à-dire de parier sur le résultat opposé. La formule aligne naturellement la taille de la mise avec la qualité perçue de l’opportunité.

Pourquoi Kelly est optimal en théorie

Le critère de Kelly maximise le taux de croissance géométrique du bankroll. C’est un résultat mathématique prouvé : aucune autre stratégie de mise ne produit une croissance du capital plus rapide à long terme, sous les hypothèses du modèle. Cette propriété explique pourquoi Kelly est considéré comme le « gold standard » de la gestion de mise par les théoriciens des probabilités et les parieurs quantitatifs.

Kelly possède aussi une propriété de protection contre la ruine. La fraction recommandée n’excède jamais 100 % du bankroll (tant que l’avantage n’est pas absolu), ce qui signifie que le parieur ne mise jamais l’intégralité de son capital sur un seul pari. En théorie, un parieur Kelly ne peut jamais atteindre un bankroll de zéro — chaque mise est une fraction du capital restant, qui diminue mais ne s’annule jamais.

Cette double propriété — croissance maximale et protection contre la ruine — fait de Kelly un cadre de référence théorique inégalé. Mais la théorie repose sur des hypothèses fortes que la réalité des paris sportifs ne satisfait pas toujours, et c’est dans l’écart entre théorie et pratique que les difficultés commencent.

Le problème central : l’estimation de la probabilité

La formule de Kelly produit une mise optimale si — et seulement si — la probabilité estimée p est exacte. Or, estimer correctement la probabilité d’un événement sportif est précisément ce qui rend les paris sportifs difficiles. Le parieur qui estime qu’un événement a 55 % de chances de se produire peut se tromper de 5 points de pourcentage dans un sens ou dans l’autre. Si la probabilité réelle est de 50 % et non de 55 %, Kelly recommande une mise trop élevée, et le parieur surmise systématiquement — un chemin direct vers l’érosion du bankroll.

Cette sensibilité à l’erreur d’estimation est le talon d’Achille de Kelly. Une surestimation de l’avantage de quelques points de pourcentage peut transformer une stratégie théoriquement optimale en stratégie destructrice. Les simulations montrent qu’un parieur qui surestime systématiquement son avantage de 3 % et applique le Kelly intégral perd de l’argent à long terme, alors qu’un parieur avec la même erreur d’estimation mais des mises fixes reste à l’équilibre ou légèrement profitable.

Le biais de surconfiance — la tendance humaine à surestimer la précision de ses propres jugements — rend cette vulnérabilité particulièrement dangereuse. Un parieur qui pense avoir un avantage de 8 % alors que son avantage réel est de 3 % appliquera un Kelly qui recommande des mises deux à trois fois trop élevées. La volatilité du bankroll sera considérable, les drawdowns profonds et fréquents, et le risque de découragement ou de perte de discipline élevé. Kelly amplifie les erreurs d’estimation au lieu de les absorber.

Le Kelly fractionné : la solution praticable

La réponse pragmatique au problème de l’estimation est le Kelly fractionné. Au lieu d’appliquer la fraction recommandée par Kelly dans son intégralité, le parieur n’en applique qu’une fraction — typiquement un quart (Quarter Kelly), un tiers ou une moitié (Half Kelly). Si le Kelly intégral recommande de miser 12 % du bankroll, le Half Kelly recommande 6 % et le Quarter Kelly 3 %.

Le Kelly fractionné réduit la croissance théorique du bankroll mais diminue drastiquement la volatilité et le risque de drawdown sévère. Un Half Kelly produit environ 75 % de la croissance du Kelly intégral pour 50 % de la volatilité. Un Quarter Kelly produit environ 50 % de la croissance pour 25 % de la volatilité. Le compromis est largement favorable au parieur réel, qui doit non seulement survivre mathématiquement mais aussi psychologiquement — un drawdown de 40 % est supportable sur le papier mais insupportable dans la pratique pour la plupart des parieurs.

La majorité des parieurs professionnels qui utilisent Kelly appliquent un facteur de fraction compris entre un quart et un tiers. Ce range offre un équilibre entre croissance et stabilité qui tient compte de l’incertitude inhérente aux estimations de probabilité. Le Quarter Kelly est recommandé aux parieurs qui débutent avec Kelly ou dont les estimations de probabilité sont encore peu calibrées. Le Half Kelly convient aux parieurs qui disposent d’un historique suffisant pour valider la précision de leurs estimations.

Kelly en pratique : exemples et mise en œuvre

L’application quotidienne de Kelly exige un processus structuré. Avant chaque pari, le parieur estime la probabilité de l’événement, relève la cote du bookmaker, applique la formule de Kelly puis le facteur de fraction choisi. Si le résultat est positif, il mise le montant calculé. Si le résultat est nul ou négatif, il passe — aucun pari n’est placé.

Exemple pratique : bankroll de 1 000 euros, probabilité estimée de 52 %, cote de 2.05 (b = 1.05), fraction Kelly d’un quart. Kelly intégral : f = (0.52 x 1.05 – 0.48) / 1.05 = (0.546 – 0.48) / 1.05 = 0.063, soit 6,3 %. Quarter Kelly : 6,3 % / 4 = 1,58 %. Mise : 1 000 x 0.0158 = 15,80 euros. Le montant est modeste, ce qui reflète le faible avantage estimé. Pour un avantage plus marqué — probabilité de 60 % à une cote de 2.10 —, le Quarter Kelly recommanderait environ 5,9 % du bankroll, soit 59 euros.

La tenue d’un registre est indispensable pour évaluer la performance de l’approche Kelly. Le parieur consigne la probabilité estimée, la cote, la fraction de Kelly appliquée, la mise réelle et le résultat. Sur plusieurs centaines de paris, ce registre permet de vérifier si les estimations de probabilité sont calibrées — c’est-à-dire si les événements estimés à 55 % se produisent effectivement environ 55 % du temps. Si les estimations sont systématiquement biaisées, le facteur de fraction doit être réduit ou le modèle d’estimation recalibré.

La formule comme discipline

Le critère de Kelly n’est pas une recette magique — c’est un cadre de pensée. Il force le parieur à quantifier son avantage avant de miser, à proportionner sa mise à la qualité perçue de l’opportunité, et à s’abstenir quand l’avantage n’existe pas. Même sans appliquer la formule au centime près, adopter la logique Kelly transforme l’approche des paris : on ne mise plus par impulsion, on mise par calcul. Et dans un environnement où le bookmaker a structurellement l’avantage, cette discipline du calcul est le seul rempart durable contre l’érosion du capital.